房地产还在出清阶段

时间:2024-07-31 10:20 点击:次

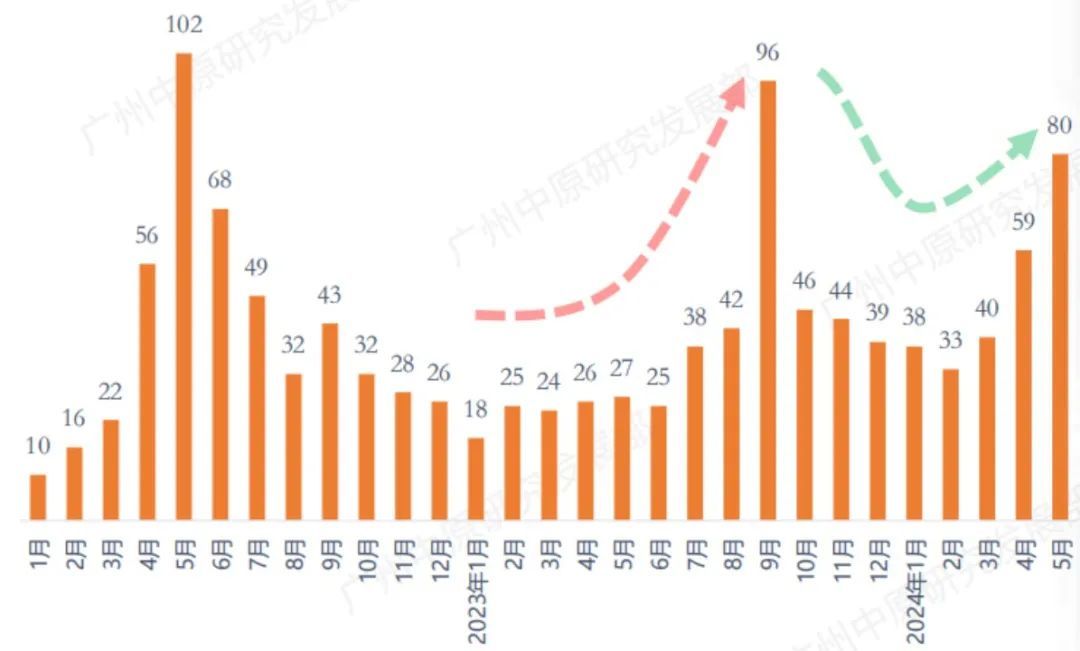

作者广东省住房政策研究中间首席研究员 李宇嘉 01 国度队收购在售新居,做保障房! 这本是一个利很多多少方的“好政策”,上利“防危害”,中利往库存,下利“保平易近生”。 但各地信息显示,没法推下往。很简略,算不外帐来!保障房的代价为市场价的5折摆布,斟酌到管理本钱、保本微利,现实收购代价更低。明眼人都知道,这个帐确凿算不外来。 那末,为什么还要推出这项政策呢? 简略说,就是要经由过程“预期管理”来托底!由于,持久的“政策市”惯性下,各界对付当局“救市”,有庞大的预期或者惯性,但凡是有国度或者处所的纾困政策,城市被解读为“救市”,从而带来政策驱动型的买卖,这对短时间市场活泼有至关年夜的影响,也就腻滑了地产下滑的速度。 详细逻辑是,必需要出清庞大的多余产能。但出清的进程,引发的阵痛太年夜了,难以经受(由于,旧调重弹的是,地产“工业链长、联系关系度强”)。这个阵痛,一方面是房地产产能往化,带来的上下流阵痛。但更首要的是,2012年以来的金融自由化,对地产泡沫的助推,使患上处所(含城投以及国企)、金融机构以及住民等全社会从加杠杆到往杠杆,阵痛太年夜了。 可是,庞大的房地产产能,又不能不出清,因而一边出清、一边托底! 年夜家望到的是,2022年以来的2年半,是“产能出清”与“救市不竭”并行的2年半。楼市前真个拿地、动工下跌了60%,后真个贩卖下跌了50%,实在这就是往产能的进程。 这2年半,也是政策纾困最密集的时期,华夏地产研究院统计数据显示,2023年整年房地产政策优化调整累计高达1008次,在2022年汗青首次突破1000次后,一连2年维持高位。 图:2022年以来天下处所政策放松省市(备注:以省为单元统计纾困次数)

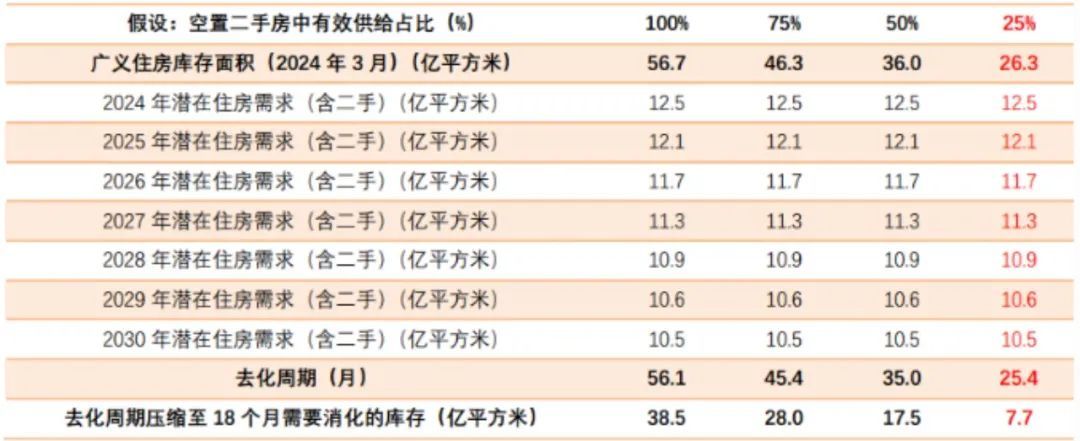

数据来历:华夏研究成长部 最典范的是,不竭地夸大房地产是支柱工业,知足刚需以及改善,退出不达时宜的过期政策,经营新一轮扩内需政策,和这次首要集会提出的高质量成长空间还很年夜等等,诸如斯类。 02 年夜家垂青要集会对付房地产的亮相,就大白了这一点! 本年4月份的政治局集会,对房地产有一个全新的亮相,就是“统筹研究消化存量房产以及优化增量住房的政策措施”。与以前首要集会有关“供求瓜葛产生重年夜变革”、“保交楼、保平易近生、保不乱”、“踊跃安妥化解房地产危害”“三年夜工程”等表述,有较年夜的基调区分。 这么详细的表述,有一个首要的隐含,就是当前严峻的房地产形势,必要新的托底措施来对冲。也就是,不能不器重庞大的一二手库存所引致的预期灰心、贩卖下行和不动产代价阴跌,危害无序分散。往年末以来,危害分散加重,如某某稳健房企暴雷传言,乃至延及部门国企。 在2022-2023年,商品房贩卖年夜幅度下跌后,形成为了庞大的低基数效应(堪称砸出一个年夜坑),但本年上半年商品房市场继续下行,百城、百强贩卖额跌幅在30%-40%。照这么个跌法,没哪一个房企能保患上住呢?是以,本筹算与旧模式划清界线的保障房,不能不调整。 该政策甫一祭出,市场上的“小作文”又多了起来,诸如“新一轮往库存又来了”“数万亿资金的国度队出场了”等等振奋人心的动静不竭。研究机构计较出,要让市场库存周期恢复到公道程度(好比18个月),收购存量在售新居/二手房必要耗费至少患上7万亿摆布的资金。 规模是比力年夜,但若国度队出场,那就不算年夜! 由于,上一轮往棚改时期,2014-2020年,PSL投放了2.6万亿,专项债投放了1.4万亿,撬动贸易信贷2.3万亿。不仅往化了库存,还带来了前所未有的、天下年夜范畴的房地产高潮。 2016-2020年棚改投资额及资金来历 数据来历:Wind,中金公司研究部 在“政策市”的惯性下、媒体的造势下,各类托底、救市的传说风闻,致使的效果,就是躺安然平静摆烂的思惟横行,有样学样、互相沾染。为啥在2022年“保交楼”之后,5.17又要摆设“保交房”?由于,商品房贩卖下滑,开发商没钱交付了,而责任人正在落拓地期待当局救助。 若是是数万亿的国度队资金出场,不仅助长了品德危害,放纵了恶人,并且让防备危害的场合排场、经济转型的场合排场,加倍艰巨,乃至积习难改。此次首要集会,将地产问题(防备地产危害)与处所债务危害、中小金融机构危害归并表述,折射出了为什么政策连结定力的缘由。 03 地产问题,既要望地产自己,即产能多余、泡沫危害,更多的是在房地产以外:即地产“年夜而不倒”“容忍不了下跌”形成的隐性担保预期,叠加处所官员“任期制”的短视款式,地产无序繁荣被处所当局、金融机构、投资者集体套利,致使的体系性危害、工业进级倒退。 而这类危害,终极则是由国度来承当! 在严峻繁杂的国际情况下(好比脱钩断链、逆全世界化),在海内内需疲弱、同一年夜市场还未形成的环境下,这类危害,已经形成为了倒逼。首要的是,颠末几轮刺激,好比上一轮棚改往库存、债务置换、处所国企城投的资产里,有几多无效的投资以及项目,有几多年夜白象工程,敢不敢在管帐上update一下。这象征着,上一轮棚改以及往库存的地产让步空间没有了。 并且,当咱们不能不认可涨价才能往库存的残酷逻辑下,如今的地产存量体量,万亿体量资金也没法拉起来。上一轮往库存,政策带头登高一呼(棚改、往库存等),千军万马跟入来了。如今,登高一呼,但发明后面却没有人跟,相反抛盘的愈来愈多。哦,今昔分歧昔日。 某机构测算新居以及二手房往库存周期降至18个月必要7.7万亿的资金

更关头的,拉起来的后果,将象征着资金流向低效部分,内需加倍疲弱,工业进级加倍倒退,金融部分的危害敞口更年夜。当外部情况更晦气的时辰,庞大的产能以及危害将拖垮整个经济体。 每一一劣货币政策宽松、财务救助,通常依靠于项目拉动,地产也好、基建也好,盈利分配都是不平均的。扩张性的政策,财务也好、货泉也好,终极必然会致使年夜量的钻空子举动,和随之而来的收进差距(好比县城婆罗门)。由于,要素市场的发育水平较低,根基上还停留在行政准进阶段。 当根本秩序不完美,快速的、单边的市场化,必然致使“坏的市场经济”。这也是诸如招投标市场,投融资市场,法务审计等咨询领域乱象丛生的本源。这就是为什么,这次首要集会对付当局以及市场的瓜葛,从10年前的“市场设置装备摆设资本的决议性作用”换成“必需更好阐扬市场机建造用”。 这其实不是对市场定位的下调,而是要熟悉到,当局也好、市场也好,只是资本设置装备摆设的两只手。“市场的决议性作用”的表述,只合用于特定汗青时期以及成长阶段。上一个首要集会的2013年,充溢着“市场全能论”。面临问题,政商学三界都在讲,都是市场化不完全的效果。 好了,这10多年来,市场化不成谓不完全,金融都自由化了。可是,地产泡沫、收进差距、金融危害、脱实向虚等,哪个与“完全的市场化”不要紧?当把市场决议论的后半句(即“更好阐扬当局的作用”)抛在脑后,当根本秩序本就欠安,效果必定是“坏的市场经济”。 关头是,市场化可能只是个幌子,套利才是目的! 04 曩昔10年,应当是对市场以及当局瓜葛的再熟悉。 是以,这次首要集会提出,“放患上活”“管患上住”,表述均衡多了,目的也是用好“两只手”。归到存量收购,这一次出格夸大,市场化、法制化、贸易可延续。并且,2022年末实施”金融16条“以来,一直就是如许的思绪。 也就是,市场以及当局两只手要均衡,当局要干涉干与,市场要买单,防止品德危害。若是为了地产不乱,始终在意总量(好比总量不稳,就会通缩),不计本钱收购存量,效果必定是坏的市场经济,新一轮的PF差距。话语权不强的尽年夜大都,以低生养率、躺平来用脚投票。 长痛不如短痛,坚决往化多余产能,坚定地用托底来缓冲,直至过渡到新模式! 就好比,决议全文对付房地产的具体表述: 创建“租购并举”的住房轨制 加年夜保障房建设以及供应 知足多样化改善性需求 容许取缔或者调减住房限购政策 改革开发融资方法以及商品房预售轨制 由此,楼市演入的进程,即是旧式产能逐渐出清,代价阴跌。对付存量不动产,处理的思绪很清楚,要末开发商本身开发/贩卖,要末就卖出往。若是本身不肯意开发,也卖不出往,最后要卖给国企/城投的话,必定是“地板价”。不肯意以“地板价”出售,那就僵在那里。 也鸣做博弈。这个进程,仿照照旧是产能出清、代价阴跌的进程。以2021年最岑岭的代价计较,市场价打8折是2022年的地板价,打6折2023年的地板价;2025年,这个地板价还要再打个扣头。这个进程堪称文火慢炖、半渡而击。先知预言家者,跑了;不识时变者,砸在手里了。 真的成为了“不动产”! 如许,也就防止了千军万马过独木桥形成的共振效应,在一边往产能、一边托底、一边打造新模式的“文火慢炖、半渡而击”的进程中,实现了新旧模式的转换,或者软着陆。年夜家想一想,2022年以来的2年,调整很是剧烈(有的人认为是硬着陆),但工业转型的结果是很好的。 楼市也理性了,笔者切身履历的例子,原来8万元的学区房,如今降至4万元,不少平凡人能买患上起了。 阵痛固然是有的,乃至可能要履历至关长的一段阵痛。但站更广漠的视角下,这类阵痛就公道了。改革的收益本钱在代际间很是不公,中老年一辈,充实享受了成长盈利(就业不愁,事情压力不年夜),还能享遭到丰盛的退休金、到各地游览度假,手上有屋子,乃至几套房。 资产收进的差距,是当前代际不公的最年夜缘由! 当下泛起的内需疲弱、消费降级、生养率降低,回绝内卷,躺平心态舒展,崇尚即时消费(而不是年夜宗消费),都与“代际不公”有极年夜瓜葛。并且,这类代际不公,正在经由过程板结的财产代际通报而固化。如斯一来,经济转型、工业进级的内需市场、同一年夜市场就没有了。 这也是为什么,数万亿救市的小作文,后面只出来3000亿的再贷款(包括千亿租赁贷款规划)。堪称有所为有所不为,既要托底,即保交房、往库存、筹集保障房,也要继续往产能! |