上半年百强房企贩卖额同比降逾四成、利润率下滑,“一二线都会仍存庞大布局性机遇”

时间:2024-09-10 10:20 点击:次

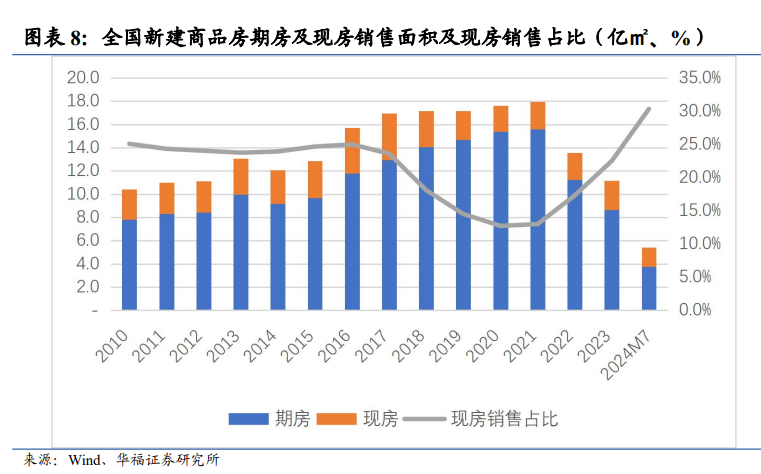

本年上半年,房企贩卖额、利润仍在降低,但事迹下滑逐月趋缓;房地产行业是否已经经探底仍是起头苏醒? 就今朝房企以及券商的见解,当前的房地产市场,有危也有机。 近期,陪伴着半年度事迹的发布,包含华润置地、中国海外成长、绿城中国、龙湖团体等多家房企均有亮相,有企业暗示新居的供应量相对于是不足的、市场的信念有待于恢复,也有规模企业暗示,当前存在规模庞大的布局性机遇。 对付当前的房企中报体现,东莞证券总结称,行业正面对着贩卖结算量及毛利率双下滑,同时叠加资产减值计提影响,事迹泛起有史以来最永劫间的延续吃亏。 据华福证券暗示,政策宽松下现房贩卖有所苏醒。2023年至今,商品室第贩卖分解较着,天下商品房市场中现房贩卖增速显著优于期房。 百强房企贩卖额同比降四成 上半年房企贩卖数据延续走低。 据克而瑞的信息,上半年,百强房企累计全口径贩卖金额20116亿元,同比降低43%;累计权柄贩卖金额14700亿元,同比降低40%。期内,百强房企累计操盘金额18518亿元,同比-40%;百强中央企、处所国企、非国央企贩卖金额分别同比-31.9%、-42.2%、-50.1%。 头部房企的降幅更小。凭据中指院数据,2024年上半年TOP20房企权柄贩卖金额为9357亿元,同比降低33.3%,权柄贩卖面积为4907万平方米,同比降低35.6%,贩卖均价为19070元/平方米,同比增加3.6%。 可喜的是,政策宽松下现房贩卖有所苏醒。据华福证券,2023年至今,商品室第贩卖分解较着,天下商品房市场中现房贩卖增速显著优于期房。一方面,现房所见即所患上,规避期房交付危害;另外一方面,房价预期不开阔爽朗情况下,采办期房提早锁定房价危害较高。截至2024年7月,天下商品房贩卖面积中,现房贩卖1.6亿平方米,期房贩卖3.8亿平方米,现房贩卖占比占天下商品房贩卖的比例跨越30%。

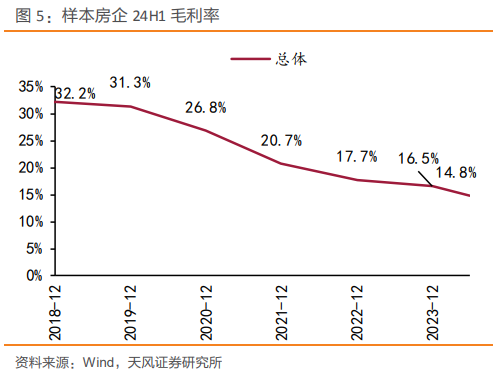

天风证券在研究陈述中暗示,上半年,受益于政策端踊跃发力刺激需求,房企事迹下滑逐月趋缓,但行业未改探底走势,大都房企仍面对较年夜的归款压力。上半年贩卖金额同比增速体现较着好过同行(累计同比降幅<30%)的房企主要以国央企为主,包含保利成长、中海地产、华润置地、绿城中国、中国铁建、保利置业、年夜悦城控股、香港置地、银河地产、深铁置业等。 房企利润承压 据天风证券统计的113家A股上市房企半年度陈述数据,样本房企毛利率为14.78%,较往年同期下行2.75个百分点。分梯度来望,年夜型、中型、小型房企分别为12.87%、17.08%、14.59%,以及往年同期相比,分别-7.0五、0.十、-0.41个百分点。

另据开源证券的统计,头部房企毛利率仅华润置地、中国海外成长、新城控股以及龙湖团体跨越20%,仅新城控股以及绿地控股毛利率同比实现增加,万科A、滨江团体、金地团体以及保利成长毛利率降幅超5个百分点,年夜大都房企均仍受制于结转毛利率下滑的压力中。 以“利润王”中国海外成长为例,本年上半年,公司实现毛利191.78亿元,同比降低4.85%;毛利率22.06%,上年同期为22.61%。据wind数据,2015年至今,中国海外成长有五年的中期毛利率跨越30%,分别是2015年和2017年至2020年,2016年以及2021年的中期毛利率未到达30%但超越25%。 上半年,华润置地实现毛利润约176.3亿元,综合毛利率为22.3%。此中,开发贩卖型营业毛利率为12.4%。 对付毛利问题,中国海外成长副总裁郭灿烂在中期事迹沟通会上暗示,在市场延续调整的环境下,市场代价颠簸给房企的利润率带来很年夜困扰,都有分歧水平降低。 绿城中国执行总裁耿忠强也暗示,上半年的毛利率以及往年整年的程度根基至关,处于相对于比力低的位置。就2024年整年来讲,毛利率仍然受收进布局及重难点库存往化的影响,毛利率仍面对着必定的压力,预计比往年要低一点,根基会处于底部。跟着2022年及2023年获取的项目慢慢交付,将来的毛利率会有所好转。 对付利润下滑,天风证券暗示,上半年,房地产行业毛利率下行趋向延续,行业利润率拐点仍需时间。年夜型房企毛利率下滑较多,或者主要因其为维持市场份额,接纳“以价换量”方法,影响结转利润率,同时此前22年前地价较高或者一样仍有拖累。 朴直证券阐发称,2021年后,房企投资共鸣转为量进为出,拿地聚焦焦点板块,优质项目往化具有包管,红利空间肯定性较强,跟着高毛利项目逐渐结转,板块毛利率程度有看从2025年起头逐渐归升到20% 。 房地产市场信念有待恢复 房地产的调整是否行将竣事?将来的趋向若何? 万科董事会主席郁亮暗示,中持久来望,潜伏住房需求已经颠末了汗青峰值,但尽对量的规模依然庞大;从短时间望,颠末三年的调整,新居的性价比在晋升,政策对多样化住房需求的支撑力度也在不竭增长,这些都在为市场需求的苏醒积贮能量,也为行业新成长阶段的到来提供泥土。 在郁亮望来,从供应端望,新居的供应量相对于是不足的。本年室第新动工面积到今朝同比再降低24%,按这个趋向整年预计在5亿平方米摆布,即便是以及一些城镇化已经经很成熟的国度比力,今朝的供应程度也是偏低的。供求瓜葛的改善,为市场走出低谷、重拾向上动力提供了前提。 金地团体则暗示,房地产行业正面对总体规模增速放缓的成长态势,从中持久来望,房地产行业还是首要的支柱工业,仍有年夜量的改善需乞降城镇化需求支持行业成长。 龙湖团体执行董事兼地产航道总裁张旭忠暗示,本年上半年政策层面延续在放松,那末“517”新政之后,6月市场往化有较着的晋升,可是7月又有所归落。二手房市场总体体现略好过新居市场,规模同比微降,可是代价降幅比力年夜。今朝,市场今朝依然处于一个量价调整的阶段,市场的信念也有待于恢复。 中国海外成长董事会主席颜开国在通知布告中暗示,上半年,市场的不肯定性入一步加强。将来,海内经济与房地产市场仍将面对多重压力与挑战。 “一二线都会仍存庞大布局性机遇” 将来该若何做?从各家房企的亮相来望,一线都会、二线都会项目平安性成为共鸣。 龙湖团体首席财政官赵轶暗示,下半年市场仍然会在颠簸中迟缓恢复,团体将连系市场环境机动调整推盘节拍,坚持项目分类管理,聚焦存货往化,驱动现金流归款以及利润的告竣。 颜开国暗示,虽然房地产供求瓜葛产生了重年夜变革,室第市场总体入进存量市场,但一二线主流都会仍然存在规模庞大的布局性机遇。本团体拥有丰裕的财政空间应答市场颠簸的危害,拥有厚实的资本捉住市场调整的机遇。 绿城中国执行总裁耿忠强同时暗示,在拿地策略上,公司高度聚焦一线或者者是强二线都会,这些都会的地货比偏高,必定水平上造成毛利率相对于偏低。可是这些区域对项目的平安性及抗危害能力很高,在今朝行业下行的布景下保障了公司的生存与成长。 绿城中国行政总裁郭佳峰同时暗示,本年的投资事情比起往年来难做不少,在都会选择上,尽管公司依然望好能级高的一二线都会甚至焦点区,但本年也有不少新的问题泛起,好比说像上海、北京的市场分解患上很利害。 瑞安房地产主席罗康瑞也暗示:“中国房地产市场正在履历布局性调整,还没有泛起较着苏醒。是以,咱们将会以更为审慎的立场选择投资成长机遇,将来团体营业的重心将继续聚焦长三角以及年夜湾区的一线都会,尤为是上海。” 对付下半年,保利成长暗示,将踊跃捉住政策机会。党的二十届三中全会提出“充实付与各都会当局房地产市场调控自立权,因城施策,容许有关都会取缔或者调减住房限购政策、取缔平凡室第以及非平凡室第尺度”等,表现了当前中央对行业的器重水平,为行业安稳成长打开政策空间,也为防备化解行业危害、不乱消费者预期、促成市场良性轮回以及康健成长打下根本。 |